下記の試算シートにより、国民健康保険料を試算することができます。注意事項を確認のうえ、ご利用ください。

試算の注意事項

1. 計算された保険料は概算であり、実際の保険料とは異なることがありますので、目安としてご利用ください。

2. 保険料試算シート(エクセル)を使用する場合は、シートに記載している【使用方法】【注意事項】をお読みください。

3. 入力された情報に誤り・漏れがあると、正確な保険料が計算できません。

4. 試算を始めるにあたって、給与所得などの金額を確認してください。以下の給与所得または公的年金等の源泉徴収票・確定申告書(控)をお持ちの人へを参考にしてください。

(注)当該年度の保険料は前年の収入が基になります。令和8年度(令和8年4月~令和9年3月)の保険料試算を行う場合は、令和7年(令和7年1月~12月)の収入が基になります。

5.「その他所得C」は以下の所得をいいます。なお、雑損失の繰越控除は適用されません。純損失の繰越控除は適用されます。

a. 利子所得(注)、総合課税の配当所得(注)、不動産所得、事業所得(営業等・農業)、雑所得(公的年金所得以外)および総合課税の短期譲渡所得の金額

(注)源泉分離課税の適用を受けるものを除く。(特定口座において源泉徴収を選択し確定申告を行わなかった所得は保険料算定に含まれません)

b. 総合課税の長期譲渡所得および一時所得の合計額の2分の1

c. 分離課税の短期譲渡所得の金額(土地・建物等を売却したときの所得で、特別控除後の金額)

d. 分離課税の長期譲渡所得の金額(土地・建物等を売却したときの所得で、特別控除後の金額)

e. 分離課税の株式等に係る譲渡所得の金額(上場株式に係る譲渡損失の繰越控除後および特定株式に係る譲渡損失の繰越控除後)

f. 分離課税の上場株式等に係る配当所得の金額(上場株式に係る譲渡損失の損益通算後および繰越控除後)

g. 分離課税の先物取引に係る雑所得等の金額(先物取引の差金等決済に係る損失の繰越控除後)

h. 山林所得の金額

6. 以下の所得は含みません。

a. 退職所得(ただし、一時金ではなく年金として受け取り、雑所得として該当するものは国民健康保険料の計算対象となります。)

b. 雇用保険、障害年金、遺族年金などの非課税所得

7.「1か月あたりの保険料」は、実際に毎月お支払いただく1回(1期)分の保険料額とは異なります。

8. この試算シートは会社都合による退職などの非自発的失業者に係る保険料の軽減制度に対応していますが、実際に軽減が適用されるには、65歳未満で雇用保険受給資格者証に記載されている離職理由の番号が11・12・21・22・31・32・23・33・34の場合などの条件があり、届出が必要です。

試算シート

上記の注意事項をご了承のうえ、ご利用ください。

上記のEXCEL(エクセル)がご利用いただけない場合、下記の試算用紙で計算することができます。

PDFファイルを見るには、Adobe社から無償配布されている Adobe Reader などのソフトウェアが必要です。

詳しくは、PDFファイルをご覧になるにはのページを参照してください。

試算シート(エクセル)の使用方法・注意事項

(1)世帯主は世帯主欄、世帯主以外の加入者は、加入者1~3欄の年齢を選択してください。

・令和2年4月2日以降生まれの人は「0歳~6歳」を選択してください。

・18歳に達する日以後の最初の3月31日以前である人は「6歳~18歳」を選択してください。(年齢計算ニ関スル法律に基づき、年齢は誕生日の前日に1歳加算されます。4月1日が18歳の誕生日である場合、誕生日の前日である3月31日が18歳に達する日となり、その日が18歳に達する日以後の最初の3月31日となります。)

(2)加入者は、令和7年1月~12月の給与所得・年金所得・その他所得を入力してください。

・対象所得が0円の場合でも、0と入力してください。

・給与・年金以外の所得(試算の注意事項5番を参照)がある人は、その他所得欄に所得金額を入力してください。

(3)加入しない世帯主も、「加入しない」を選択して上記(1)(2)を入力してください。

(4)退職理由が会社都合の人(試算の注意事項8番を参照)は、「退職理由(軽減判定用)」欄を会社都合退職と入れてください。

(5)入力内容に不備がある場合は、年間保険料の欄にエラーが表示されます。欄外のエラー内容を確認し、入力を修正してください。

(注)次の計算には対応していません。

・年度途中の加入、脱退または年度途中で40歳、65歳、75歳に到達する加入者がいる場合

・世帯に国民健康保険から後期高齢者医療保険へ移行した人(世帯主を除く)がいる場合

・専従者給与または専従者控除がある場合

・長期譲渡または短期譲渡にかかる特別控除の適用がある場合

・産前産後期間の保険料免除が適用されている人がいる場合

給与所得または公的年金などの源泉徴収票・確定申告書(控)をお持ちの人へ

試算を行なう前に、給与所得などの金額を確認していただく必要があります。

給与所得または公的年金などの源泉徴収票をお持ちの人へ

試算シート(エクセル)を利用される場合、以下のとおり入力してください。

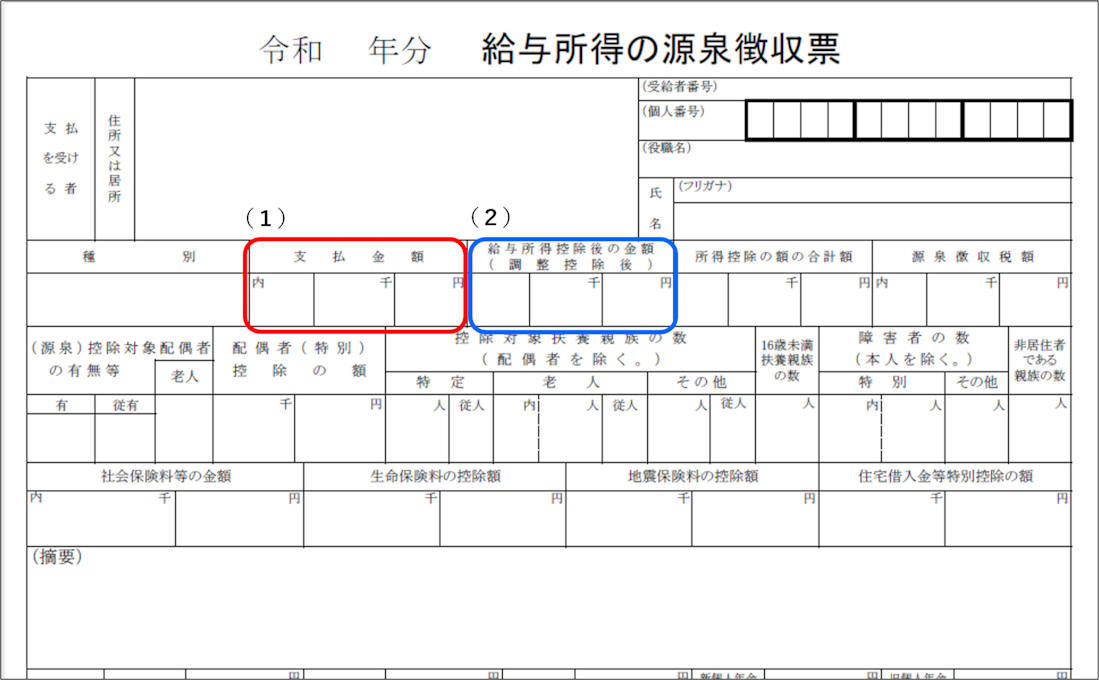

- 下の図(給与所得の源泉徴収票)の赤で囲んだ部分(1)を「給与収入」欄に

- 下の図(給与所得の源泉徴収票)の青で囲んだ部分(2)を「給与所得」欄に

- 下の図(公的年金の源泉徴収票)の緑で囲んだ部分(3)の年金収入を基に計算した年金所得を「年金所得」欄に。年金所得の金額は、試算シート(エクセル)の「公的年金等の所得計算方法」のシートを使用して求めることができます。

給与所得の源泉徴収票

公的年金の源泉徴収票

確定申告書(控)をお持ちの人へ

試算シート(エクセル)を利用される場合、以下のとおり入力してください。

- 下の図(確定申告書)の赤で囲んだ部分(4)を「給与収入」欄に

- 下の図(確定申告書)の青で囲んだ部分(5)を「給与所得」欄に

- 下の図(確定申告書)のピンクで囲んだ部分(6)を「年金所得」欄に

なお、C欄に入力する所得につきましては、試算の注意事項の5のa~gに該当する所得の合計額を入力してください。

確定申告書

お問い合わせ

国民健康保険課資格賦課係

電話 | 03-3463-1781 |

|---|---|

お問い合わせ | お問い合わせフォーム(外部サイト) |

- 03-3463-1781

電話

お問い合わせ