【令和5年度まで】所得税と異なる課税方式を選択する場合の申告方法について

所得税と異なる課税方式を選択する場合の申告方法についての案内ページです。

更新日

2023年12月7日

平成29年度税制改正により、特定配当等および特定株式等譲渡所得金額に係る住民税の課税について、所得税と住民税で異なる課税方式を選択することが可能であると明確化されました。

これにより、たとえば上場株式等の特定配当等について、所得税では総合課税を選択し、住民税では申告不要制度を選択することが可能です。

制度概要について

特定配当等および特定株式等譲渡所得について、所得税と住民税で異なる課税方式を選択したい場合は、住民税の納税通知書が届く日までに、確定申告書に加えて「特別区民税・都民税 特定配当等・特定株式等譲渡所得金額申告書」を提出するか、確定申告書第二表「住民税に関する事項」の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に丸を記入する必要があります。

(注)特定配当等とは、上場株式等の配当等のうち、大口株主などが支払いを受けるものを除いた配当および利子で、所得税15.315パーセント(復興特別所得税含む)と住民税5パーセントがすでに源泉徴収されているものを言います。

(注)特定株式等譲渡所得金額とは、特定口座のうち源泉徴収選択口座に受け入れた上場株式等の譲渡所得等で、所得税15.315パーセント(復興特別所得税含む)と住民税5パーセントがすでに源泉徴収されているものを言います。

令和4年度 特定配当等及び特定株式等譲渡所得金額に係る申告手続きの簡素化について

令和3年度の税制改正により、特定配当等および特定株式等譲渡所得金額に係る所得の全部について、住民税では申告不要とする場合のために、確定申告書において住民税に係る付記事項が追加されることとなりました。

これに伴い、住民税においてすべて申告不要制度を選択する場合は、確定申告書第二表「住民税に関する事項」の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に丸を記入することで、申告書の提出は不要となります。

ただし、住民税においてすべて申告不要とする以外で、所得税と異なる課税方式を選択する場合(住民税では一部のみ申告する場合など)には、申告書の提出が必要となります。

(注)確定申告書第二表への記入と、申告書の提出の両方があった場合は、申告書の内容をもって税額の計算を行います。

選択できる課税方式

特定口座のうち、源泉徴収口座内の配当等および株式等譲渡所得金額等については、それぞれの所得ごとに課税方式を選択できます。

(注)株式譲渡所得金額等の損失を申告する場合は、同一口座内の配当所得等も申告する必要があります。

住民税で選択できる課税方式

特定配当等に係る所得の場合

所得区分 | 選択できる課税方式 | 住民税の税率 | 住民税における合計所得金額や総所得金額等への算入 | 国民健康保険料などへの影響 |

|---|---|---|---|---|

利子所得 | 申告不要 | 5パーセント(配当割額として特別徴収) | 算入しない | なし |

利子所得 | 申告分離課税 | 5パーセント | 算入する | あり |

配当所得 | 申告不要 | 5パーセント(配当割額として特別徴収) | 算入しない | なし |

配当所得 | 総合課税 | 10パーセント | 算入する | あり |

配当所得 | 申告分離課税 | 5パーセント | 算入する | あり |

株式等譲渡所得金額に係る所得の場合

所得区分 | 選択できる課税方式 | 住民税の税率 | 住民税における合計所得金額や総所得金額等への算入 | 国民健康保険料などへの影響 |

|---|---|---|---|---|

上場株式等の譲渡所得 | 申告不要 | 5パーセント(株式譲渡所得割額として特別徴収) | 算入しない | なし |

上場株式等の譲渡所得 | 申告分離課税 | 5パーセント | 算入する | あり |

【参考】利子所得、配当所得および株式譲渡所得における課税方式

利子所得、配当所得および株式譲渡所得における所得税・住民税の源泉徴収税率、選択できる課税方式について説明をしています。詳しくは下記PDFをご覧ください。

PDFファイルを見るには、Adobe社から無償配布されている Adobe Reader などのソフトウェアが必要です。詳しくは、PDFファイルをご覧になるにはのページを参照してください。

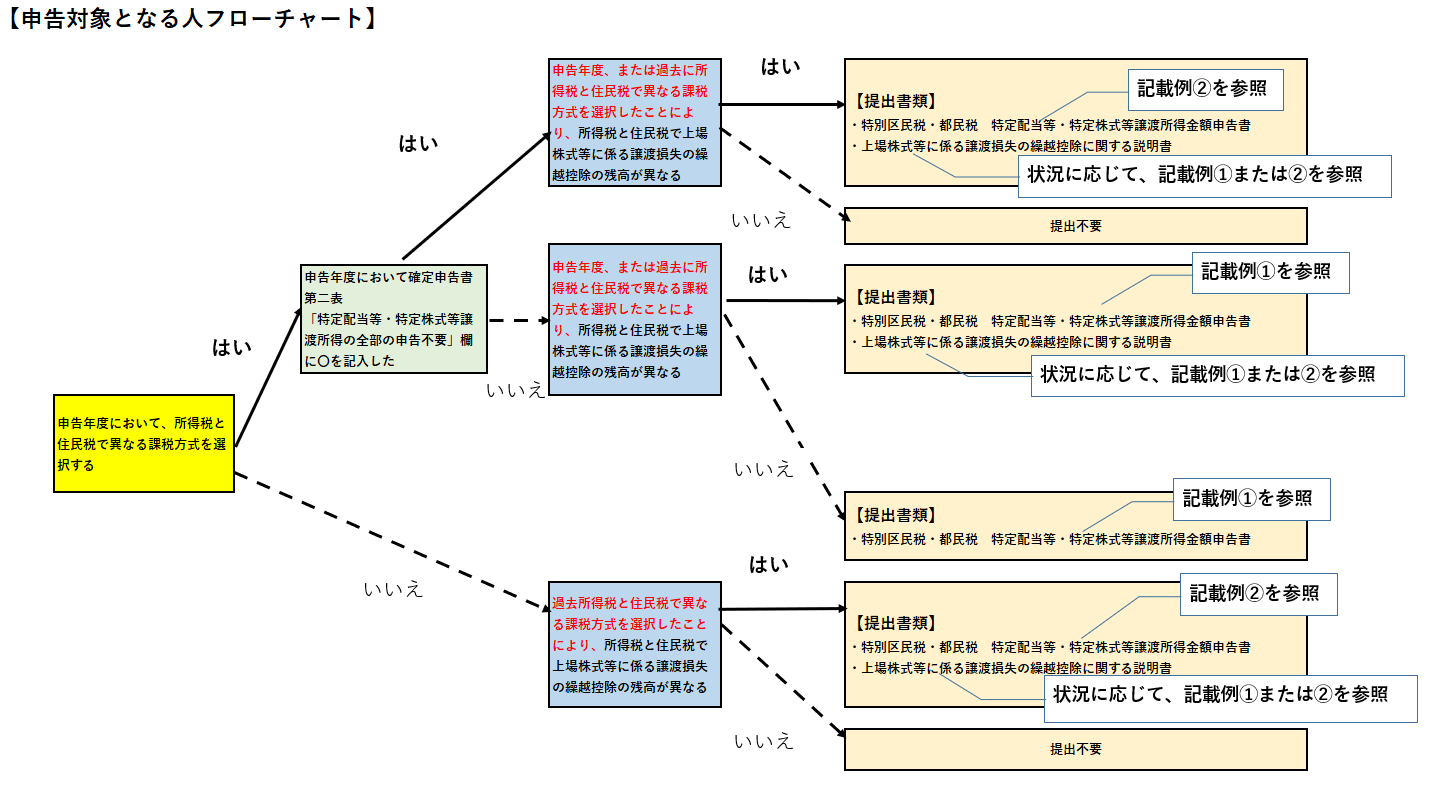

申告対象となる人・申告方法

(注)所得税と異なる課税方式を選択できるのは、令和5年度までです。

課税選択の内容 | 申告方法 |

|---|---|

1 特定配当等・特定株式等譲渡所得のうち全部を申告不要とする場合 | 確定申告書第二表への記載もしくは、区役所へ「特定配当等申告書・特定株式等譲渡所得金額申告書」を提出 |

2 特定配当等・特定株式等譲渡所得のうち一部を申告不要とする場合 | 区役所へ「特定配当等申告書・特定株式等譲渡所得金額申告書」を提出 |

3 所得税と異なる課税方式を選択する場合 | 区役所へ「特定配当等申告書・特定株式等譲渡所得金額申告書」を提出 |

4 所得税と異なる繰越控除額を適用する場合 | 区役所へ「特定配当等申告書・特定株式等譲渡所得金額申告書」および「上場株式等に係る譲渡損失の繰越控除に関する説明書」を提出 |

5 課税方式の選択により、翌年以後に繰り越す上場株式等に係る譲渡損失額が所得税と住民税で異なる場合 | 区役所へ「特定配当等申告書・特定株式等譲渡所得金額申告書」および「上場株式等に係る譲渡損失の繰越控除に関する説明書」を提出 |

下記「申告対象となる人フローチャート」も合わせてご確認ください。

「申告対象となる人フローチャート」は、PDFでもご覧いただけます。

PDFファイルを見るには、Adobe社から無償配布されている Adobe Reader などのソフトウェアが必要です。詳しくは、PDFファイルをご覧になるにはのページを参照してください。

1 特定配当等・特定株式等譲渡所得のうち全部を申告不要とする場合

申告方法

確定申告書第二表の「申告不要」欄に〇をつけるか、区役所へ必要書類を提出するかのいずれかの方法で申告してください。

提出書類

確定申告書第二表の「申告不要」欄に〇をつけた人

原則、区役所への書類提出は不要です。

区役所へ申告をする人

- 特定配当等申告書・特定株式等譲渡所得金額申告書

- 特定口座年間取引報告書、配当金計算書、上場株式配当等の支払い通知書など(コピー可)

- 番号確認書類(マイナンバーカード、通知カードなど)

- 身元確認書類(マイナンバーカード、運転免許証、健康保険証など)

(注)申告書の記入方法については「特定配当等申告書・特定株式等譲渡所得金額申告書記載例(PDF 939KB)」をご確認ください。

PDFファイルを見るには、Adobe社から無償配布されている Adobe Reader などのソフトウェアが必要です。詳しくは、PDFファイルをご覧になるにはのページを参照してください。

(注)課税方式を選択することにより、翌年以後に繰り越す上場株式等に係る譲渡損失額が所得税と住民税で異なる場合には、申告期限までに区役所へ「上場株式等に係る譲渡損失の繰越控除に関する説明書」の提出が必要です。

詳細については「5 課税方式の選択により、翌年以後に繰り越す上場株式等に係る譲渡損失額が所得税と住民税で異なる場合」を参照ください。

2 特定配当等・譲渡所得のうち一部を申告不要とする場合

3 所得税と異なる課税方式を選択する場合

申告方法

区役所へ必要書類を提出してください。

(注)確定申告書第二表の「申告不要」欄に〇をつける方法では申告できません。

提出書類

- 特定配当等申告書・特定株式等譲渡所得金額申告書

- 特定口座年間取引報告書、配当金計算書、上場株式配当等の支払い通知書など(コピー可)

- 番号確認書類(マイナンバーカード、通知カードなど)

- 身元確認書類(マイナンバーカード、運転免許証、健康保険証など)

(注)申告書の記入方法については「特定配当等申告書・特定株式等譲渡所得金額申告書記載例(PDF 601KB)」をご確認ください。

PDFファイルを見るには、Adobe社から無償配布されている Adobe Reader などのソフトウェアが必要です。詳しくは、PDFファイルをご覧になるにはのページを参照してください。

(注)課税方式を選択することにより、翌年以後に繰り越す上場株式等に係る譲渡損失額が所得税と住民税で異なる場合には、申告期限までに区役所へ「上場株式等に係る譲渡損失の繰越控除に関する説明書」の提出が必要です。

詳細については「5 課税方式の選択により、翌年以後に繰り越す上場株式等に係る譲渡損失額が所得税と住民税で異なる場合」を参照ください。

4 所得税と異なる繰越控除額を適用する場合

申告方法

区役所へ必要書類を提出してください。

(注)確定申告書第二表の「申告不要」欄に〇をつける方法では申告できません。

提出書類

- 特定配当等申告書・特定株式等譲渡所得金額申告書

(住所、個人番号、氏名、電話番号、生年月日、作成税理士のみ記載してください。)

- 上場株式等に係る譲渡損失の繰越控除に関する説明書

- 番号確認書類(マイナンバーカード、通知カードなど)

- 身元確認書類(マイナンバーカード、運転免許証、健康保険証など)

(注)申告書の記入方法については下記をご確認ください。

PDFファイルを見るには、Adobe社から無償配布されている Adobe Reader などのソフトウェアが必要です。詳しくは、PDFファイルをご覧になるにはのページを参照してください。

5 課税方式の選択により、翌年以後に繰り越す上場株式等に係る譲渡損失額が所得税と住民税で異なる場合

申告方法

区役所へ必要書類を提出してください。

(注)確定申告書第二表の「申告不要」欄に〇をつける方法では申告できません。

提出書類

- 特定配当等申告書・特定株式等譲渡所得金額申告書

(住所、個人番号、氏名、電話番号、生年月日、作成税理士のみ記載してください。)

- 上場株式等に係る譲渡損失の繰越控除に関する説明書

- 番号確認書類(マイナンバーカード、通知カードなど)

- 身元確認書類(マイナンバーカード、運転免許証、健康保険証など)

(注)申告書の記入方法については下記をご確認ください。

PDFファイルを見るには、Adobe社から無償配布されている Adobe Reader などのソフトウェアが必要です。詳しくは、PDFファイルをご覧になるにはのページを参照してください。

上場株式等に係る譲渡損失の繰越控除がある人へ

上場株式等に係る譲渡損失の繰越控除に関する説明書の提出がない場合は、損失額を翌年以後に繰り越すことができません。

上場株式等に係る譲渡損失の繰越控除がある人は、繰越控除期間中(譲渡損失を計上した年の翌年以降の3年間)は連続して、上場株式等に係る譲渡損失の繰越控除に関する説明書の提出が必要になります。

上場株式等の譲渡がなかった年も含め、譲渡損失を翌年に繰り越すための説明書の提出が連続して必要です。

(注)本説明書の記載誤りや添付書類の不備などにより、内容の判断がつかない場合は、確定申告書などその他税資料に基づいて課税することがあります。

申告書

申告書はこちらからダウンロードしてください。

(注)令和5年度の説明書は下記をご利用ください。

上場株式等に係る譲渡損失の繰越控除に関する説明書(令和5年度用)(PDF 288KB)

PDFファイルを見るには、Adobe社から無償配布されている Adobe Reader などのソフトウェアが必要です。詳しくは、PDFファイルをご覧になるにはのページを参照してください。

申告書は、庁舎6階税務課窓口または郵送で提出

送付先:〒150-8010 渋谷区宇田川町1番1号 渋谷区役所 税務課 課税第一係・課税第二係 宛て

申告期限

納税通知書が送達される前までにご提出ください。

ただし、課税決定書類および納税通知発送準備の都合上、お早めにご提出ください。

徴収方法 | 納税通知書の送達日 |

|---|---|

特別徴収(給与から天引き) | 5月中旬 |

普通徴収(自分で納付) | 6月上旬 |

年金からの特別徴収(年金から天引き) | 6月上旬 |

(注)納税通知書の送達日は、住民税の徴収方法によって異なります。納税通知書が送達されたあとに提出された申告書は無効となりますので、ご注意ください。

(注)給与からの天引きと普通徴収を併用して住民税を収める人は、特別徴収の納税通知書が送達されるまでに提出してください。

国民健康保険・後期高齢者医療保険などへの影響について

申告不要である上場株式等の配当所得等および譲渡所得等(源泉徴収を選択した特定口座分)を申告した場合、扶養控除や配偶者控除の適用などの判定、非課税判定、国民健康保険料、後期高齢者医療保険料、介護保険料の算定、医療機関での窓口負担割合、保育料の算定、その他の行政サービス等の基準となる合計所得金額や総所得金額等に加算されますので、ご注意ください。

(注)申告不要を選択すると得になるかどうかは、一人ひとりの状況によって変わるため、税務課ではご案内ができません。あくまでご自身の判断のもと、課税方式を選択してください。

お問い合わせ

税務課課税第一係

電話 | 03-3463-1719 |

|---|---|

FAX | 03-5458-4913 |

お問い合わせ | お問い合わせフォーム(外部サイト) |

- 03-3463-1719

電話

FAX

03-5458-4913

お問い合わせ

税務課課税第二係

電話 | 03-3463-1726 |

|---|---|

FAX | 03-5458-4913 |

お問い合わせ | お問い合わせフォーム(外部サイト) |

- 03-3463-1726

電話

FAX

03-5458-4913

お問い合わせ

【令和5年度まで】所得税と異なる課税方式を選択する場合の申告方法について の ご利用いただける手続き方法

フォーム 利用不可能

窓口 利用可能

郵送 利用可能

電話予約 利用不可能

FAX 利用不可能

メール 利用不可能

コンビニ 利用不可能

LINE 利用不可能

スマート申請 利用不可能

マイナンバー 利用不可能

マイポータル 利用不可能