マイナンバーは、従業員を雇用している民間事業者の皆さまも税や社会保障の手続などで対応が必要になります。ここでは民間事業者の皆さまに必要な対応についてお知らせします。

民間事業者が取り扱うマイナンバー

平成28年1月以降、民間事業者が行う従業員の健康保険や厚生年金等の加入手続、給与の源泉徴収票の作成等に従業員本人や家族のマイナンバーの記載が必要になります。

証券会社や保険会社でも、配当金・保険金等の支払調書の作成事務を行うためにもマイナンバーの記載が必要になります。

また、従業員だけでなく、民間企業が外部の方に講演や原稿の執筆を依頼し、報酬を支払う場合も、報酬から税金の源泉徴収をしなければなりませんので、その場合も外部の方からマイナンバーまたは法人番号を提供してもらう必要があります。

こうした税や社会保障の手続のために、それぞれの帳票等の提出時期までに、パートやアルバイトを含め、全従業員のマイナンバーを順次取得し、源泉徴収票や健康保険・厚生年金・雇用保険などの書類にマイナンバーを記載することになります。

また、マイナンバーを含む個人情報(特定個人情報)を取り扱うこととなりますので、適切に管理する必要があります。

税務関係の申告書などへのマイナンバーの記載

国税通則法をはじめとする国税に関する法令の規定により、申告書、申請書、届出書、調書等に提出する本人のマイナンバーまたは法人番号を記載します。

また、地方税関係の申告書や支払報告書等についても、地方税に関する法令の規定により、同様に提出する本人のマイナンバーまたは法人番号を記載します。

法定調書等については、支払者のマイナンバーまたは法人番号のほかに、主に支払を受ける者のマイナンバーまたは法人番号を記載することになります。

また、給与所得の源泉徴収票や給与支払報告書の場合、さらに控除対象配偶者及び扶養親族のマイナンバーなども記載することとなります。

なお、支払を受ける者等のマイナンバーまたは法人番号を記載するためには、支払調書や支払報告書を提出する前までに、支払を受ける者等からマイナンバーまたは法人番号の提供を受ける必要があります。

社会保障関係の申請書等へのマイナンバーの記載

雇用保険の被保険者資格取得届、健康保険・厚生年金保険の被保険者資格取得届など、事業主の皆さまから、行政機関等に提出していただく社会保障関連の各種届出書や申請書等に、対象者のマイナンバーまたは法人番号を記載することとなります。 このため、事業主の皆さまは、従業員からマイナンバーを取得しておく必要があります。

様式や申請項目へのマイナンバーの追加は厚生労働省令や厚生労働大臣告示の改正により行うこととされています。

- 個人番号を取得するときは、個人情報保護法第18条に基づき、利用目的を本人に通知または公表する必要があります。また、本人から直接書面に記載された個人番号を取得する場合は、あらかじめ、本人に対し、その利用目的を明示する必要があります。この場合、複数の利用目的をまとめて明示することは可能であり、雇用保険や健康保険の事務等をまとめて明示することも可能とされています。

マイナンバーを従業員などから取得する際の注意

利用目的の明示

マイナンバーは、法律で限定的に明記された場合以外で、提供を求めたり、利用したりすることは禁止されています。

本人の同意があったとしても、法律で認められる場合以外でマイナンバーの提供や利用をすることはできません。

また、マイナンバーを従業員から取得する際、法律で認められた利用目的を特定し、通知または公表することが必要です。

源泉徴収や年金・医療保険・雇用保険など、複数の目的でマイナンバーを利用する場合、まとめて目的を示すことは可能です。

ただし、後から利用目的を追加することはできませんので、その場合は改めて利用目的を通知・公表する必要があります。

厳格な本人確認の実施

番号のみでの本人確認では、なりすましのおそれもあることから、日本の制度では、番号のみでの本人確認は認められません。必ず、番号が正しいことの確認に加え、番号の正しい持ち主であることを確認する身元確認が必要です。

また、代理人による手続の場合、(1)法定代理人の場合は戸籍謄本など、任意代理人の場合は委任状による「代理権の確認」、(2)「代理人の身元確認」、(3)「本人の番号確認」を行う必要があります。

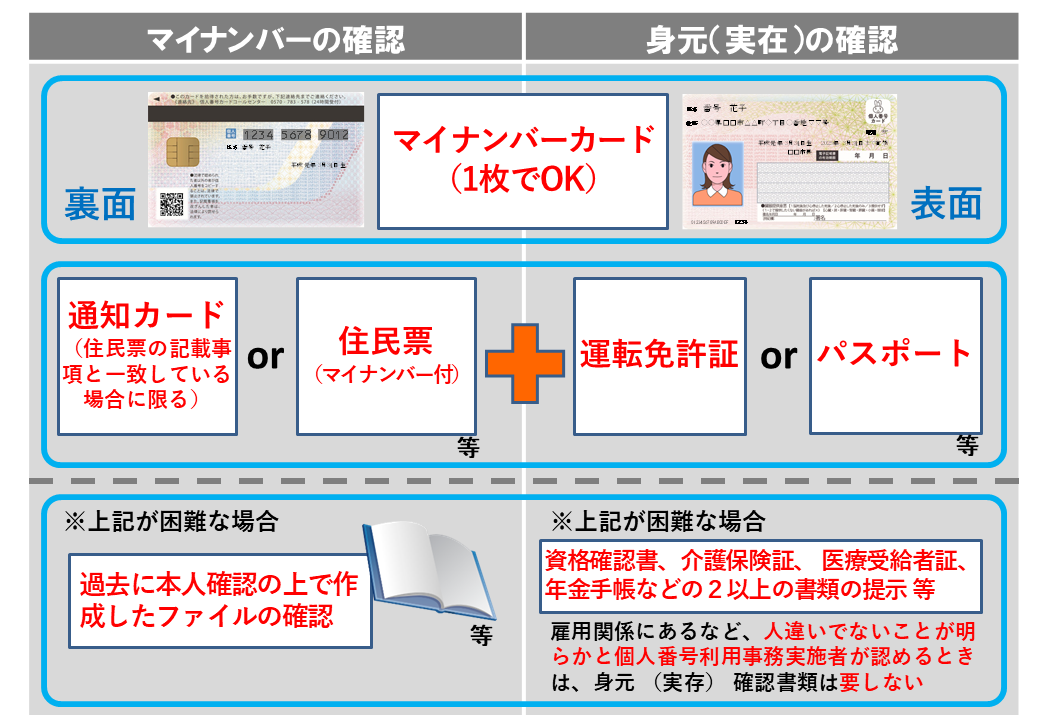

マイナンバー取得の際の本人確認

「番号確認」と「身元確認」

マイナンバーを取得する際は、その番号が正しいことの確認(番号確認)と番号の正しい持ち主であることの確認(身元確認)の2種類の本人確認が必要となります。

従業員が「マイナンバーカード」を持っている場合には、この番号確認と身元確認がこのカードのみで可能となります。

マイナンバーカードを持っていない従業員については、番号確認は「通知カード(氏名、住所等の記載事項に変更がない場合または正しく変更手続がとられている場合に限る)」や「個人番号が記載された住民票の写し」などで行うことができます。

ただし、通知カードや個人番号が記載された住民票の写しなどでは、身元確認はできないため、運転免許証やパスポートなどで身元確認を行う必要があります。

なお、雇用関係にあることなどから本人に相違ないことが明らかに判断できると個人番号利用事務実施者が認めるときは、身元確認のための書類の提示が不要となります。

詳しくは、以下のページにあるガイドラインなどで確認してください。

個人情報保護委員会(個人情報保護委員会ホームページ(外部サイト))

マイナンバーカードは1枚で本人確認が可能

「マイナンバーカード」は1枚で番号確認と身元確認が可能な唯一の身分証明書となります。そのため従業員からマイナンバーを取得する際に、従業員がマイナンバーカードを持っていれば、従業員や事業者双方にとっても確認書類の準備及び確認作業における負担軽減につながります。

マイナンバーカードは、氏名、住所、生年月日、性別、マイナンバーに加え、顔写真が表示されます。

そのため、本人確認のための身分証明書として利用できるほか、ICチップに搭載された電子証明書を用いて、e-Taxなどの各種電子申請が行えるほか、証明書のコンビニ交付など自治体による独自のサービスにも使用できます。なお、マイナンバーカードのICチップには、券面記載情報のほか、電子申請のための電子証明書は記録されますが、所得情報や病歴などの機微な個人情報は記録されません。

従業員の扶養親族の本人確認

従業員の扶養親族のマイナンバーを取得する際、その提出書類の提出義務者が誰かという点によって、扶養親族の本人確認が必要な場合があります。

例えば税の扶養控除等申告書の提出については、事業者への提出義務者はあくまで従業員であり、扶養親族のマイナンバーの本人確認も従業員が行うため、事業者が扶養親族の本人確認を行う必要はありません。

これに対し、国民年金の第3号被保険者の届出については、事業者への提出義務者は扶養親族であることから、扶養親族のマイナンバーの本人確認が必要となります。

ただし、実務上は従業員が代理人として扶養親族の本人確認を行うことになります。

マイナンバーの適切な安全管理措置

事業者は、マイナンバーやマイナンバーを含む個人情報(特定個人情報)の漏えい、滅失、毀損の防止その他の適切な管理のために、必要かつ適切な安全管理措置を講じなければなりません。

また従業員に対する必要かつ適切な監督を行わなければなりません。

特定個人情報等の取扱いに当たっては、マイナンバーを取り扱う事務の範囲を明確化することが重要です。ガイドラインでは事業者が講ずべき安全管理措置の内容として、以下の内容を示しています。

基本方針の策定

特定個人情報の保護に関する基本理念を明確にし、法令遵守・安全管理・問合せ・苦情相談等に関する方針を定めることが重要です。なお、基本方針の策定は義務付けられてはいませんが、従業員等への周知・研修を行いやすくなるというメリットがあります。

取扱規程等の策定

源泉徴収票や支払調書の作成等の事務で特定個人情報等を取扱う場合のマニュアルや事務フローなどの手順を示した文書で、従業員が容易に参照できるようにする必要があります。

組織的安全管理措置

担当者を明確にして、担当者以外が特定個人情報等を取り扱うことが無いような仕組みを構築する必要があります。

人的安全管理措置

従業員の監督・教育などを行う必要があります。

物理的安全管理措置

特定個人情報等の漏えい・盗難等を防ぐ措置で、担当者以外が特定個人情報等を取り扱うことができないような工夫を行います。

具体的には、壁または間仕切り等の設置、のぞき見されない場所等の座席配置の工夫や、鍵付きのキャビネットに書類を保管することなどが考えられます。

技術的安全管理措置

担当者を限定するためのアクセス制御を行うことや、ウィルス対策ソフトウェア等を導入し、最新の状態にアップデートしておくことなどを指します。ただし、事業者のうち従業員の数が100人以下の中小規模事業者の特例が設けられており、実務への影響に配慮されています。

マイナンバーの保管(廃棄)に関する制限

特定個人情報は法律で限定的に明記された場合を除き、保管してはならないとされており、法律で限定的に明記された事務を行う必要がある場合に限り、保管し続けることができます。

また、マイナンバーが記載された書類等のうち所管法令によって一定期間保存が義務付けられているものは、その期間保管することとなります。

例えば、雇用契約等の継続的な関係にある場合に、従業員等から提供を受けたマイナンバーを給与の源泉徴収事務、健康保険・厚生年金保険届出事務等のために翌年度以降も継続的に利用する必要が認められることから、特定個人情報を継続的に保管できると解されています。

一方、法律で限定的に明記された場合を除き、特定個人情報を収集または保管することはできないため、社会保障及び税に関する手続書類の作成事務を行う必要がなくなった場合で、所管法令で定められた保存期間を経過した場合、マイナンバーをできるだけ速やかに廃棄または削除しなければなりません。

このように、マイナンバーの保管(廃棄)には制限があることから、廃棄または削除を前提とした運用やシステム等の仕組みを構築する必要があります。

マイナンバー制度について

マイナンバー制度のよくある質問(FAQ)や最新情報は、マイナンバー(個人番号)制度(デジタル庁ホームページ(外部サイト))に掲載されています。