平成31年度から適用・改正される特別区民税・都民税(住民税)に関する主な税制改正をお知らせします。

配偶者控除・配偶者特別控除の改正

配偶者控除

平成30年度までは、配偶者の合計所得金額が38万円(給与収入金額103万円)以下であれば、納税義務者の合計所得金額に関係なく、住民税では一律33万円(配偶者が70歳以上の場合38万円)の配偶者控除の適用が受けられました。 平成31年度からは、納税義務者の合計所得金額に応じて控除額が逓減し、1,000万円を超える場合には配偶者控除の適用が受けられなくなります。

平成30年度まで

控除対象配偶者の控除額

納税義務者の合計所得金額 | 納税義務者の給与収入金額 | 控除額(所得税) | 控除額(住民時) |

|---|---|---|---|

制限なし | 制限なし | 38万円 | 33万円 |

老人控除対象配偶者の控除額

納税義務者の合計所得金額 | 納税義務者の給与収入金額 | 控除額(所得税) | 控除額(住民税) |

|---|---|---|---|

制限なし | 制限なし | 48万円 | 38万円 |

平成31年度から

控除対象配偶者の控除額

納税義務者の 合計所得金額 | 納税義務者の 給与収入金額 | 控除額(所得税) | 控除額(住民税) |

900万円以下 | 1,120万円以下 | 38万円 | 33万円 |

900万円超 950万円以下 | 1,120万円超 1,170万円以下 | 26万円 | 22万円 |

950万円超 1,000万円以下 | 1,170万円超 1,220万円以下 | 13万円 | 11万円 |

1,000万円超 | 1,220万円万円超 | なし | なし |

老人控除対象配偶者の控除額

納税義務者の 合計所得金額 | 納税義務者の 給与収入金額 | 控除額(所得税) | 控除額(住民税) |

|---|---|---|---|

900万円以下 | 1,120万円以下 | 48万円 | 38万円 |

900万円超 950万円以下 | 1,120万円超 1,170万円以下 | 32万円 | 26万円 |

950万円超 1,000万円以下 | 1,170万円超 1,220万円以下 | 16万円 | 13万円 |

1,000万円超 | 1,220万円万円超 | なし | なし |

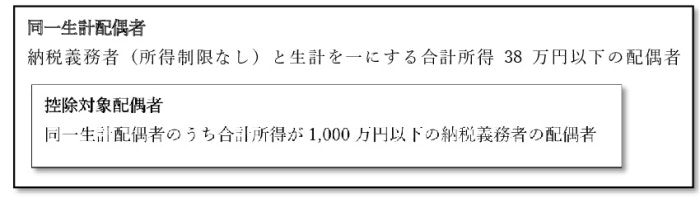

(注)配偶者控除・配偶者特別控除の改正により、控除対象配偶者が「同一生計配偶者」と「控除対象配偶者」に改編されました。

配偶者特別控除

平成30年度までは、配偶者特別控除の対象となる配偶者の合計所得金額は38万円超76万円未満(給与収入金額103万円超141万円未満)で、合計所得金額が増額するにつれ控除額が逓減していました。 平成31年度からは、対象となる配偶者の合計所得金額は38万円超123万円未満(給与収入金額103万円超201.6万円未満)に引き上げられ、配偶者の合計所得金額だけでなく、納税義務者の合計所得金額によっても控除額が逓減します。なお、改正前と同じく納税義務者の合計所得金額が1,000万円を超える場合には配偶者特別控除の適用が受けられません。

平成30年度まで

配偶者の合計所得金額 | 配偶者の給与収入金額 | 控除額(所得税) | 控除額(住民税) |

|---|---|---|---|

38万円超40万円未満 | 103万超105万円未満 | 38万円 | 33万円 |

40万円以上45万円未満 | 105万円以上110万円未満 | 36万円 | 33万円 |

45万円以上50万円未満 | 110万円以上115万円未満 | 31万円 | 31万円 |

50万円以上55万円未満 | 115万円以上120万円未満 | 26万円 | 26万円 |

55万円以上60万円未満 | 120万円以上125万円未満 | 21万円 | 21万円 |

60万円以上65万円未満 | 125万円以上130万円未満 | 16万円 | 16万円 |

65万円以上70万円未満 | 130万円以上135万円未満 | 11万円 | 11万円 |

70万円以上75万円未満 | 135万円以上140万円未満 | 6万円 | 6万円 |

75万円以上76万円未満 | 140万円以上141万円未満 | 3万円 | 3万円 |

76万円以上 | 141万円以上 | なし | |

(注)控除対象配偶者以外の配偶者に適用。ただし、納税義務者の前年の所得が1,000万円超の場合は適用されない。

平成31年度から

納税義務者の合計所得金額(900万円以下(給与収入1,120万円以下))

配偶者の合計所得金額 | 配偶者の給与収入金額 | 控除額(所得税) | 控除額(住民税) |

|---|---|---|---|

38万円超 85万円以下 | 103万円超 150万円以下 | 38万円 | 33万円 |

85万円超 90万円以下 | 150万円超 155万円以下 | 36万円 | 33万円 |

90万円超 95万円以下 | 155万円超 160万円以下 | 31万円 | 31万円 |

95万円超 100万円以下 | 160万円超 166.8万円未満 | 26万円 | 26万円 |

100万円超 105万円以下 | 166.8万円以上 175.2万円未満 | 21万円 | 21万円 |

105万円超 110万円以下 | 175.2万円以上 183.2万円未満 | 16万円 | 16万円 |

110万円超 115万円以下 | 183.2万円以上 190.4万円未満 | 11万円 | 11万円 |

115万円超 120万円以下 | 190.4万円以上 197.2万円未満 | 6万円 | 6万円 |

120万円超 123万円以下 | 197.2万円以上 201.6万円未満 | 3万円 | 3万円 |

123万円超 | 201.6万円以上 | なし | なし |

納税義務者の合計所得金額(900万円超950万円以下(給与収入1,120万円超 1,170万円以下))

配偶者の合計所得金額 | 配偶者の給与収入金額 | 控除額(所得税) | 控除額(住民税) |

38万円超 85万円以下 | 103万円超 150万円以下 | 26万円 | 22万円 |

85万円超 90万円以下 | 150万円超 155万円以下 | 24万円 | 22万円 |

90万円超 95万円以下 | 155万円超 160万円以下 | 21万円 | 21万円 |

95万円超 100万円以下 | 160万円超 166.8万円未満 | 18万円 | 18万円 |

100万円超 105万円以下 | 166.8万円以上 175.2万円未満 | 14万円 | 14万円 |

105万円超 110万円以下 | 175.2万円以上 183.2万円未満 | 11万円 | 11万円 |

110万円超 115万円以下 | 183.2万円以上 190.4万円未満 | 8万円 | 8万円 |

115万円超 120万円以下 | 190.4万円以上 197.2万円未満 | 4万円 | 4万円 |

120万円超 123万円以下 | 197.2万円以上 201.6万円未満 | 2万円 | 2万円 |

123万円超 | 201.6万円以上 | なし | なし |

納税義務者の合計所得金額(950万円超1,000万円以下(給与収入1,170万円超1,220万円以下))

配偶者の合計所得金額 | 配偶者の給与収入金額 | 控除額(所得税) | 控除額(住民税) |

|---|---|---|---|

38万円超 85万円以下 | 103万円超 150万円以下 | 13万円 | 11万円 |

85万円超 90万円以下 | 150万円超 155万円以下 | 12万円 | 11万円 |

90万円超 95万円以下 | 155万円超 160万円以下 | 11万円 | 11万円 |

95万円超 100万円以下 | 160万円超 166.8万円未満 | 9万円 | 9万円 |

100万円超 105万円以下 | 166.8万円以上 175.2万円未満 | 7万円 | 7万円 |

105万円超 110万円以下 | 175.2万円以上 183.2万円未満 | 6万円 | 6万円 |

110万円超 115万円以下 | 183.2万円以上 190.4万円未満 | 4万円 | 4万円 |

115万円超 120万円以下 | 190.4万円以上 197.2万円未満 | 2万円 | 2万円 |

120万円超 123万円以下 | 197.2万円以上 201.6万円未満 | 1万円 | 1万円 |

123万円超 | 201.6万円以上 | なし | なし |

注意点

扶養の人数に含まれる範囲について

- 合計所得金額が38万円(給与収入金額103万円)を超えた配偶者は扶養の人数には含まれません。したがって、特別区民税・都民税(住民税)の非課税判定の人数に含まれないほか、配偶者が障害者であっても、障害者控除の対象になりません。

- 控除対象配偶者を除く同一生計配偶者(納税義務者の合計所得金額が1,000万円超で、配偶者の合計所得金額が38万円以下)は配偶者控除の適用はありませんが、扶養の人数に含まれます。したがって、特別区民税・都民税(住民税)の非課税判定の人数に含まれるほか、配偶者が障害者である場合、障害者控除の対象になります。

(注)以下の3点を満たす控除対象配偶者を除く同一生計配偶者は、社会保険料(国民健康保険料や介護保険料)をはじめとする各種行政サービスの負担額の算定や証明書の発行等に影響しますので、納税義務者だけでなく配偶者も申告をお願いします。

- 控除対象配偶者を除く同一生計配偶者で障害者に該当しない

- 納税義務者が確定申告、特別区民税・都民税(住民税)の申告をしていない

- 前年中に所得がなかった

配偶者にも特別区民税・都民税(住民税)が課税される場合について

住民税は個人の所得に応じて課税されるため、配偶者の合計所得金額が35万円(給与収入金額100万円)を超えると、配偶者自身にも特別区民税・都民税(住民税)が課税される場合があります。

各種行政サービスの負担額等に与える影響について

配偶者の合計所得金額が増額することにより、社会保険料(国民健康保険料や介護保険料)をはじめ、各種行政サービスの負担額に影響する場合があります。

配偶者以外の扶養控除について

配偶者以外の親族に関する扶養控除は、平成30年度までと同様、被扶養者の合計所得金額が38万円(給与収入金額103万円)以下を条件とし、変更はありません。

お問い合わせ

税務課課税第一係

電話 | 03-3463-1719 |

|---|---|

お問い合わせ | お問い合わせフォーム(外部サイト) |

- 03-3463-1719

電話

お問い合わせ

税務課課税第二係

電話 | 03-3463-1726 |

|---|---|

お問い合わせ | お問い合わせフォーム(外部サイト) |

- 03-3463-1726

電話

お問い合わせ